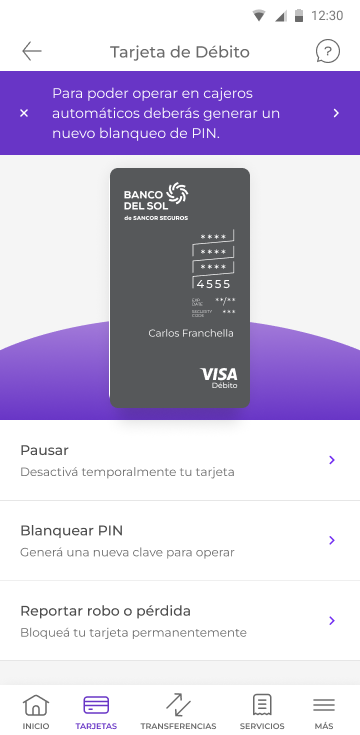

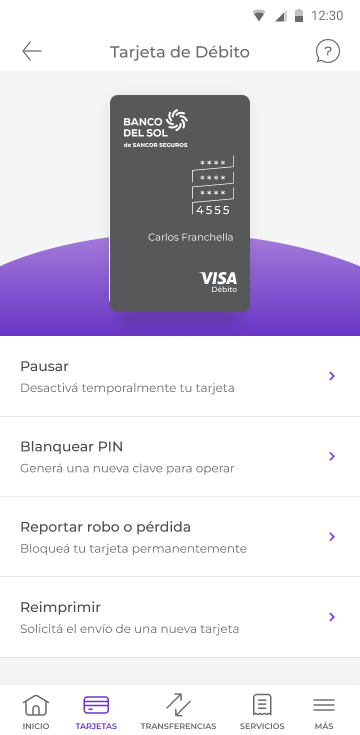

De la tarjeta física a la virtual

Banco del Sol es un banco 100% digital argentino. Entré al equipo con ownership sobre la cuenta general y sus flujos principales. Al tomar ownership del producto de tarjeta, encontré el problema más relevante del producto: la tarjeta de débito física era el centro del onboarding, el primer objeto que recibía un usuario nuevo y la tarjeta que el banco promovía por defecto. La tarjeta virtual existía, pero nadie la promovía activamente. Era un feature secundario que los usuarios encontraban por accidente.

El modelo de tarjeta física tiene costos reales y crecientes: impresión, personalización, envío postal, reposición por pérdida o robo, soporte por blanqueo de PIN en cajero. Cada tarjeta física emitida representa un costo logístico concreto, y con el crecimiento de la base de usuarios, ese costo escalaba.

Al mismo tiempo, el contexto regulatorio en Argentina empezaba a cuestionar la obligatoriedad de emitir plástico para productos que podían funcionar completamente de forma digital.

El problema de fondo no era técnico ni regulatorio. Era de modelo: la tarjeta física se emitía automáticamente al abrir una cuenta, sin que el usuario la pidiera. Eso lo convertía en el producto por defecto y dejaba a la virtual en un rol provisorio.

Tuve ownership completo del producto de tarjeta, desde la definición del problema hasta la entrega. Participé activamente en las conversaciones con compliance para entender qué regulaciones aplican a la emisión de tarjetas de débito en Argentina, qué era obligatorio en plástico y qué podía resolverse digitalmente. Ese trabajo fue la condición de posibilidad del proyecto, sin entender el marco regulatorio no podíamos cambiar el modelo de emisión.

Analicé cómo operaban otros productos fintech que ya habían hecho este cambio: Mercado Pago, Ualá, Revolut. En todos los casos, la clave no era tecnológica sino de jerarquía de producto: la tarjeta virtual era el producto principal, con su propia identidad visual y flujo dedicado.

El estado que encontré era el opuesto: el flujo llevaba al usuario a la tarjeta física, y desde ahí podía activar la virtual como una opción más. Esa jerarquía comunicaba inadvertidamente que la virtual era secundaria.

La decisión más importante no fue de diseño. Fue de producto: convencer a las cabezas de la empresa de que la tarjeta física no debía emitirse automáticamente al abrir una cuenta. El modelo que encontré era usuario nuevo → cuenta abierta → tarjeta física emitida y en camino. Cambiar eso requirió trabajar el argumento desde el lado regulatorio, desde el costo operativo y desde la experiencia de usuario.

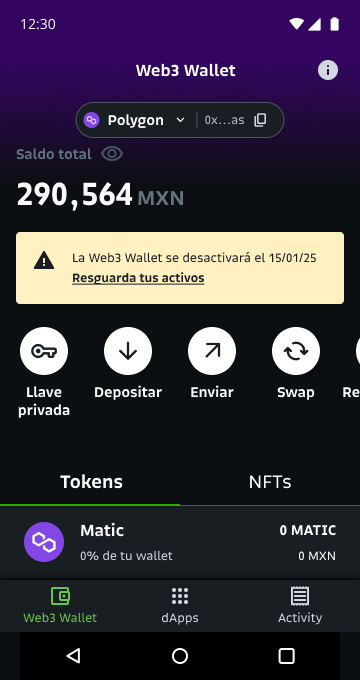

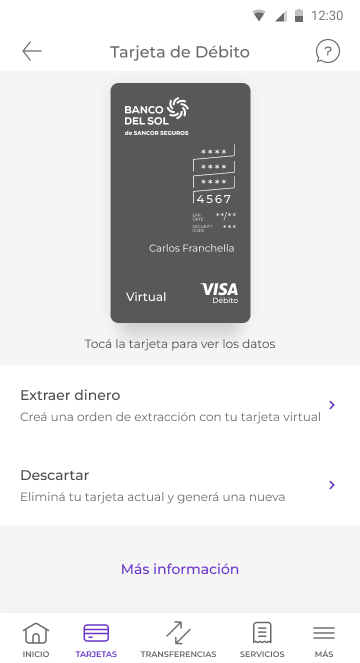

El nuevo modelo: usuario nuevo → cuenta abierta → tarjeta virtual activa por defecto → tarjeta física disponible solo si el usuario la solicita, con un flujo deliberadamente friccionado. Ese paso de fricción no es un error de diseño. Es la señal de que el usuario tomó una decisión consciente, no la consecuencia automática de abrir una cuenta.

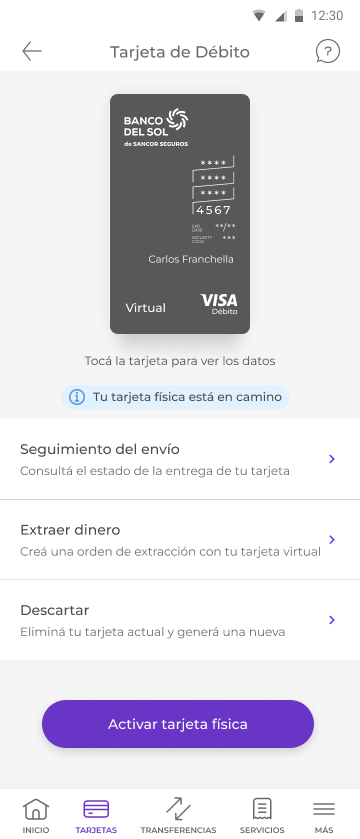

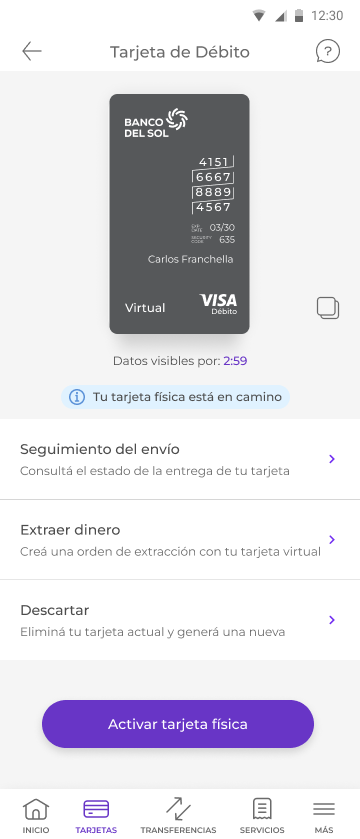

Una vez resuelto el modelo de emisión, diseñé los estados del sistema: la tarjeta virtual como producto principal con su propio flujo, el estado de coexistencia cuando la física está en camino, y el sistema de seguimiento del envío postal para que la espera no hiciera sentir que la virtual era provisoria.

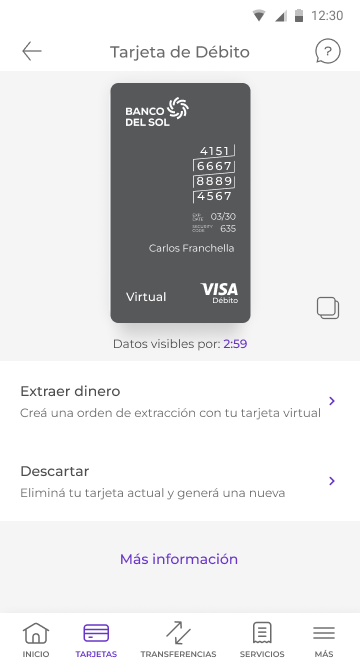

La decisión técnica más significativa dentro del producto fue el reveal con timer para los datos sensibles. La tensión principal de una tarjeta virtual es la seguridad del número, la fecha y el CVV. Analicé tres alternativas.

| Alternativa | Seguridad | Fricción |

|---|---|---|

| Datos siempre ocultos con botón de reveal permanente | Alta | Alta — demasiada fricción para uso frecuente |

| Datos siempre visibles en pantalla | Baja — riesgo inaceptable | Baja |

| Timer reveal de 3 minutos | Alta | Baja — el sistema oculta solo, sin acción de cierre |

El estado de coexistencia, cuando el usuario ya tiene la virtual activa y la física en camino, requería una decisión de jerarquía visual: la virtual tenía que leerse como el producto principal, no como el estado de espera. La física era contexto de seguimiento, no destino. El sistema de tracking del envío postal se rediseñó para reforzar esa lectura.

La tarjeta virtual se convirtió en el método de activación principal para nuevos usuarios. Las activaciones crecieron ~60% en los primeros meses post-lanzamiento, medido en Amplitude. El banco pudo reducir significativamente el volumen de emisión de plásticos, con impacto directo en costos operativos. Lo que más me importó del resultado no fue el número, fue que el cambio de percepción funcionó. Los usuarios dejaron de tratar la virtual como provisoria.

Case study completo próximamente